-

证券交易顾问可以推荐股票吗 【碳酸锂要转势了吗?-2024.08.21】:供给宽松格局未改,反弹空间有限!

3. 点买宝:提供股票配资和期货配资等服务,有多种配资方案可供选择。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

观点概览:

供过于求基调未改,过剩压力明确

自今年5月份以来,碳酸锂期货下跌趋势相对流畅,最深下跌幅度达到38.5%。但本周以来,碳酸锂主力合约累计涨幅约6.35%;究其原因,一方面是锂价估值偏低,另一方面是供应端产量小幅收缩、市场旺季预期增强。

回顾前期相关文章《【碳酸锂持续创新低的思考-2024.07.30】看成本支撑、还是看供需格局?》,我们依然认为中长期视角下,锂盐供需宽松格局较难有明显转变,下半年新项目投产将进一步加剧企业竞争格局。综上所述,预估当前锂价反弹空间较为有限,盘面压力位在82000~85000区间。

逻辑要点之一:“量”的维度,

减产企业有望再度复产、且长协供应量维持常态

依照SMM统计的最新周度锂盐产量,行业生产规模下滑幅度有限。从一方面看,前期右侧高成本企业进入现金流亏损阶段导致产量收缩,而目前经营状况稍有好转导致部分企业将有复产动能。另一方面而言,锂盐冶炼企业长协供应量始终维持平稳,生产规模并未发生显著变化,整体上看后续锂盐减产动能不足、供给总量依旧高企。

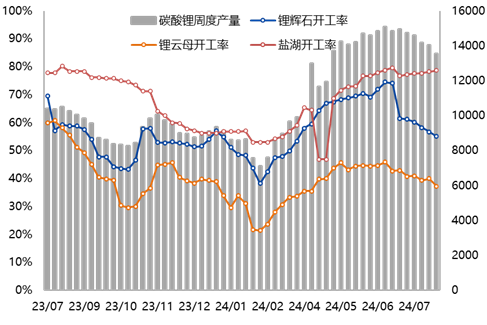

盐湖开工维持平稳,矿石产量有所下滑

数据来源:SMM、兴业期货投资咨询部

数据来源:SMM、兴业期货投资咨询部

逻辑要点之二:“利”的维度,

成本降、利润现,或进一步加大供应宽松程度

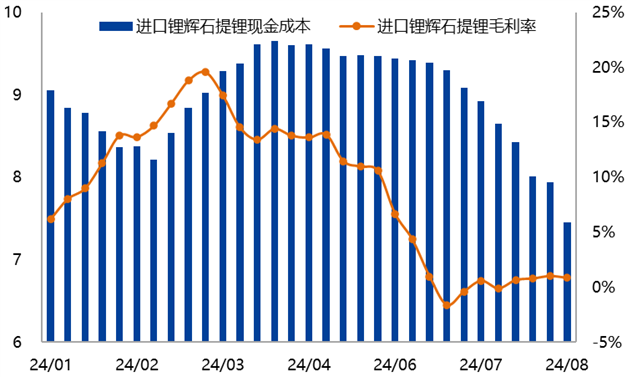

根据锂盐制备生产路线,外购矿石提锂企业生产成本普遍偏高,该部分企业成为边际变量因素。由于前期锂盐下跌幅度更深,导致外购企业毛利率处于持续下跌状态,相关厂商减产情绪偏强。随着锂价企稳反弹而矿价持续下行、生产成本进一步螺旋走低,企业盈利空间重新出现,上游增产意愿将逐步增强。

外购成本持续下滑,企业毛利率在0值附近

数据来源:SMM、各公司公告、兴业期货投资咨询部

数据来源:SMM、各公司公告、兴业期货投资咨询部

逻辑要点之三:“库存”维度,

需求预期平淡或偏弱,行业累库趋势亦将延续

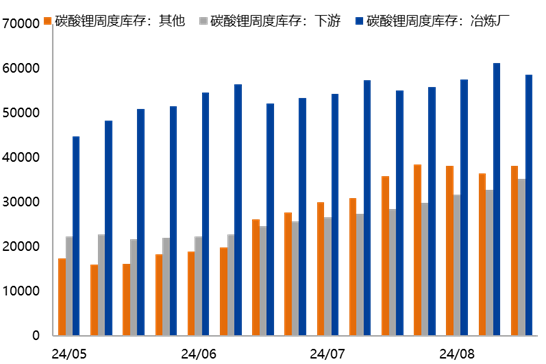

跟踪SMM周度碳酸锂库存数据,5月份以来碳酸锂库存整体呈现快速上升趋势。上游冶炼厂库存量已超过5万吨量级,库销比已超过1个月时间;下游及贸易商库存环比增长,但由于库存规模增长相对有限也印证了下游需求并未显著好转。依照其变动趋势判断,当前行业碳酸锂累库状态仍将持续。

库存拐点仍不明确,行业库存天数处高位

数据来源:SMM、兴业期货投资咨询部

数据来源:SMM、兴业期货投资咨询部

策略建议:

反弹空间有限,卖看涨期权策略依旧占优

尽管本周锂价出现明显反弹,但供应及库存利好幅度有限,下游需求并未出现强复苏信号。此外,若原料报价持续下跌,预计锂盐产量将快速提升。依照上文基本面逻辑分析,建议卖出行权价位于【82000,85000】的LC2411看涨期权。

分析师:刘启跃

从业资格号:F3057626

投资咨询号:Z0016224

联系人:张峻瑞

从业资格号:F03110752

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 证券交易顾问可以推荐股票吗